| IBM已经从传统DS 3000/5000存储阵列转向更新的XIV和StorWize中端阵列,从IBM阵列产品营收不断增长的情况来看,它之前的行为显然开始见到成效了。

据Stifel Nicolaus的分析师亚伦雷克斯(Aaron Rakers)绘制的一张各厂商外部磁盘阵列营收图表显示,IBM在最新这个季度实现了扭转。除了IBM和EMC继续保持阵列营收增长之外,其他厂商的营收都出现了下滑。 是的,这只是一个季度的情况,IBM以前也出现过类似的辉煌成绩,因此我们不能以此得出任何结论,只能说明IBM与EMC站到了同一水平之上,NetApp显然不能与EMC相提并论。

外部磁盘存储营收图表

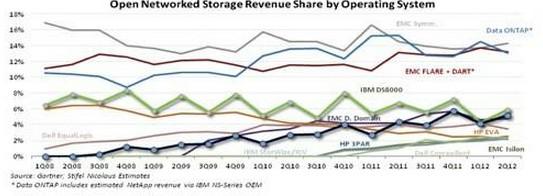

如果从操作系统的角度来看厂商存储营收的份额情况,那又是另一种情况了。

从操作系统角度来看,开放网络存储营收份额情况

NetApp的Data ONTAP与EMC的VMAX/Symmetrix OS和VNX/Celerra/CLARiiON Dart/Flare一样,进入了前三大存储阵列操作系统之列。

最近几个季度,一大批厂商的营收市场份额一直在下滑。惠普的EVA和3PAR OS的营收份额曲线是交叉的。 戴尔的EqualLogic的增长势头已尽,但戴尔的Compellent仍然保持增长。EMC的Data Domain的营收份额超过了戴尔或惠普的任何产品。

出人意料的是,IBM的XIV/Storwize自2008年以来的增长相当稳定。雷克斯还研究了IBM不同的存储阵列操作系统的发展情况。

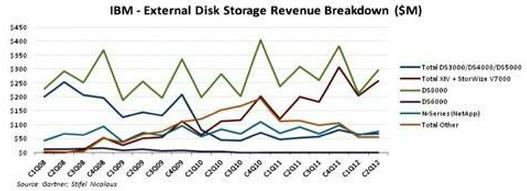

IBM的外部磁盘存储营收分布图

最顶端的是DS 8000。DS3000、4000和5000系列产品已经逐步退出市场,Storwize和XIV开始赶上并超过DS 8000。

DS 6000在OEM厂商为NetApp和IBM生产的N系列filer中的应用越来越少。下一步,IBM也许需要重新振兴它的低端存储阵列,它可能会推出一款更强的iSCSI低端存储阵列。

从Data Domain OS 的营收份额变化趋势来看,NetApp何时才能返回重复数据删除磁盘备份市场? 最简单的方法是收购Exagrid。或者它也可以采用另一种相对比较困难的方法,即购买Permabit的Albireo技术的授权并将E系列阵列用作存储硬件。 |